Rachunek Kosztów Działań – wdrożenie z wykorzystaniem systemu EURECA w firmie Polipack

Kiedyś ani temat opakowań ani Rachunku Kosztów Działań nie wydawały mi się szczególnie interesujące. W końcu kupuję produkt, opakowanie wyrzucam, a Rachunek Kosztów Działań czy to nie jest zbyt skomplikowane, zbyt akademickie, czy rzeczywiście potrzebne w praktyce? W pierwszym temacie zmieniłem zdanie w 1995 roku, gdy w największym w Europie muzeum nauki (La cité des sciences et de l’industrie) zaprezentowano wystawę „Opakowania”, wtedy zobaczyłem jak wielkie może być bogactwo i forma zapakowania produktu i jak często samo opakowanie może wręcz skupiać na sobie uwagę.

Praktyczny i wartościowy – rachunek kosztów działań

Z Rachunkiem Kosztów Działań spotkałem się podczas pracy w SAS Institute, ale to współpraca z Gary Cokins pozwoliła mi dostrzec wartość ABC. Pamiętam, gdy przy stoliku w restauracji, na serwetce Gary, światowy ekspert i autor szeregu książek na temat Activity-Based Costing czy Activity-Based Performance, w prosty sposób pokazał mi o co w tym wszystkim chodzi. Tak, zwykle każda wartościowa idea może być przedstawiona w sposób zrozumiały, nieskomplikowany. A że jest praktyczna i wartościowa to pokazał mi m.in. przykład pewnej firmy z Pomorza.

Ze względu na niewystarczające możliwości produkcyjne w zakresie właściwych opakowań, w Polsce przez wiele lat funkcjonowały opakowania zastępcze. Oczywiście istniały szczegółowe normy dotyczące etykiet, jednak w praktyce producenci korzystali z klauzuli pozwalającej na używanie opakowania innego rodzaju, pod warunkiem, że będzie ono chronić towar przed uszkodzeniem tak samo skutecznie. Nie było tam wzmianki o estetyce. Właśnie w takiej rzeczywistości powstała firma Polipack, została założona na początku lat 90-tych podobnie jak wiele innych firm rodzinnych w Polsce, a z czasem rozrosła się do imponujących rozmiarów jako innowacyjny producent opakowań. Polipack przebił się z profesjonalnym podejściem do tematu opakowań w okresie, gdy jeszcze nikogo nie dziwiły etykiety czy opakowania zastępcze. Ciekawe jest równie innowacyjne podejście właścicieli do samego zarządzania firmą. W końcu Rachunek Kosztów Działań (Activity-based Costing, ABC) jako metoda analizy kosztów nie jest czymś powszechnym wśród polskich firm rodzinnych.

WYZWANIE: ile kosztuje nas zlecenie produkcyjne? ile rzeczywiście na nim zarabiamy?

Pani Katarzyna Kolmetz, właścicielka firmy Polipack postawiła pytanie: ile kosztuje nas zlecenie produkcyjne? Czyli inaczej: ile rzeczywiście zarabiamy na poszczególnym zamówieniu od klienta? Na to pytanie nie dało się łatwo znaleźć odpowiedzi. W 2015 roku powołano Dział Controllingu stawiając mu za cel kalkulację wyrobów gotowych, a jednocześnie przyglądano się różnym rozwiązaniom i stosowanym metodom. Pomocne były szkolenia i warsztaty z zakresu controllingu. Pani Kolmetz znana jest z poszukiwania efektywnych rozwiązań i obserwowania najlepszych, m.in. jako jedna z 40 kobiet z 12 krajów wzięła udział w specjalnych warsztatach przywództwa i akceleracji biznesu Stanford Graduate School of Business na Uniwersytecie Stanforda w Dolinie Krzemowej.

Jedną z inspiracji było szkolenie, na którym zaprezentowano Rachunek Kosztów Działań, a więc metodę pomiaru i analizy kosztów pośrednich pozwalającą na ich przypisanie, na ile to możliwe, do produkcyjnych i nieprodukcyjnych obiektów kosztowych polegająca na powiązaniu zużycia zasobów z działaniami. Wiadomo było, że najpierw potrzebne jest zdefiniowanie zasobów i działań, a następnie powiązanie zużycia tych pierwszych z tymi drugimi oraz działań z obiektami kosztowymi na podstawie stopnia ich wykorzystania.

Doświadczony partner biznesowy: Controlling Systems

Pani Katarzyna przedstawiła więc nowopowstałemu Działowi Controllingu cel. Kierunek jego rozwiązania wybrał już sam Dział Controllingu . Poszukiwano więc partnera, który będzie w stanie nie tylko dostarczyć odpowiednie narzędzie, ale także wesprzeć ten projekt merytorycznie.

Po przeanalizowaniu rynku postawiono na firmę Controlling Systems i rozwiązanie EURECA. Controlling Systems miał bardzo bogate doświadczenie z firmami produkcyjnymi w Polsce, a EURECA wydawała się być narzędziem bogatym funkcjonalnie a jednocześnie łatwym w wykorzystaniu. Celem nie było samo wdrożenie ABC, ale dostarczenie wartości organizacji poprzez stworzenie rozwiązania ułatwiającego generowanie raportów przedstawiających m.in. koszty w różnym przekroju. Właśnie ten element był kluczowy. Firma nie posiada wielkich struktur controllingowych czy informatycznych. Poszukiwane narzędzie musiało być więc nieskomplikowane w użyciu, a partner przedstawiający nawet zawiłe koncepcje, prostym językiem.

Przygotowując się do wdrożenia, przedstawiciele Polipack wzięli udział w wizycie referencyjnej w firmie HUF Polska, a także w corocznym spotkaniu użytkowników Systemu EURECA. Taki kontakt z innymi firmami, które wykorzystują EUREKĘ (to ponad 200 firm w Polsce) pomógł w podjęciu szeregu trafnych decyzji.

Chcesz wiedzieć więcej o rachunku kosztów i systemie EURECA – umów się na prezentację >

Jedną z nich było zaangażowanie w zespole wdrożeniowym od samego początku poza Działem Controllingu także IT oraz osoby, która znała zależności pomiędzy modułem produkcyjnym i sprzedażowym i dobrze zna jego szczegóły. W przypadku Polipack był to Analityk ds. organizacji produkcji – Pan Krzysztof Listwoń.

Dlaczego wybrano rachunek kosztów działań ABC?

Dlaczego to właśnie rachunek kosztów działań ABC najlepiej sprawdził się w tym przypadku? Pani Anna Szczypior, Kierownik ds. controllingu w firmie Polipack wyjaśnia: „Decyzja o wykorzystaniu metody ABC związana była ze specyfiką produkcji w Polipack oraz postawionymi wyzwaniami:

- Złożona, wieloasortymentowa produkcja wytwarzana w różnych seriach,

- Potrzeba dokładniejszego rozłożenia kosztów pośrednich na różne produkty,

- Konieczność wyliczenia właściwego kosztu jednostkowego,

- Fakt, że metoda ABC nie zakłada, że materiały używane do produkcji zużywają się proporcjonalnie do jej wielkości,

- Potrzeba ustalenia cen na usługi i produkty bardziej opartego na faktycznie poniesionych kosztach,

- Fakt, że metoda ABC zakłada, że to działania, a nie produkty powodują koszty, zaś produkty ostatecznie koszty te absorbują

- Oczekiwanie, by dzięki wyliczonemu i rozliczonemu na zlecenia produkcyjne kosztowi działań, móc wpływać na końcowy wynik zlecenia sterując tymi działaniami.”

Wdrożenie zakończyło się po 6 miesiącach, a same prace trwały ok 35 dni. Większość tego czasu pochłonęło przygotowanie jakie dane mają przepływać z ERP, oraz zlecone prace eksportu tych danych. Zidentyfikowano i opracowano słowniki zasobów, słowniki działań oraz nośniki kosztów. Koszty rozliczane są najpierw na działania, a następnie na zlecenia. Jednocześnie stworzono Hurtownię Danych w MS SQL ze stałymi zasileniami z systemu ERP. W hurtowni stworzono następujące tabele / kostki OLAP: SPRZEDAŻ, PRODUKCJA, ZUŻYCIE_SUROWCÓW, KOMPLETACJA_PRODUKCYJCNA, KOMPLETACJA_SPRZEDAŻOWA, PRODUKCJA_CZAS_PRACY, OBROTY_SALDA_KONT. Szczególną uwagę poświęcono na poprawność ładowania danych. Od razu było wiadomo, że trzeba przyjąć odpowiednią szczegółowość rozliczania kosztów, która przyniesie wartość, a nie skomplikuje zbytnio całego procesu.

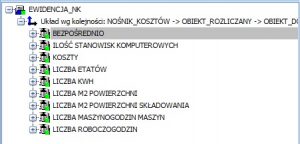

Określono niezbędne nośniki kosztów.

Czasem była nimi np. liczba stanowisk komputerowych a innym razem powierzchnia w metrach kwadratowych. Oczywiście trzeba było pozyskać takie informacje do projektu. Identyfikując działania również zdecydowano się uwzględnić jedynie te najistotniejsze. Np. w przypadku wtryskarki będzie to czas jej pracy oraz przezbrojenia.

Po rozliczeniu kosztów na dany miesiąc Dział Controllingu sprawdza poprawność danych wg swojej listy kontrolnej. Sprawdzane są m.in.: kompletność obiektów rozliczanych, kompletność obiektów docelowych, wartości nośników kosztów działań, czy wszystkie zlecenia produkcyjne półproduktów zostały uwzględnione czy jakiegoś nie brakuje oraz czy wartość pełna kosztu równa się sumie kosztów rozliczonych.

System EURECA mapuje pulę zasobów na gniazda produkcyjne, na które rozliczane są zlecenia produkcyjne. Dzięki temu koszty produkcyjne rozliczają się na zlecenia. W ramach projektu wyliczono także jednostkowe koszty produkcyjne, koszty sprzedażowe i transportowe i opracowano także rachunek marż pokrycia identyfikując 6 kolejnych marż.

W efekcie tych działań stworzono możliwość generowania szeregu raportów. Szczególnie wartościowe są raporty kosztów w podziale na działania. Początkowo raporty były generowane w postaci EURECA XL ENT, a obecnie Polipack korzysta dodatkowo z narzędzia EURECA Pulpity Menedżerskie. Dzięki tym raportom bardzo szybko można uzyskać informacje o zleceniach uzyskujących marże poniżej oczekiwanej. Można także przeanalizować co było przyczyną obniżonej marży. Polipack analizuje także koszty niewykorzystanych zdolności produkcyjnych w podziale na maszyny, awarie form czy części do maszyn.

Niecodzienne wyzwania

Oczywiście jak każde wdrożenie także to spotkało się z nieoczekiwanymi wyzwaniami. Tutaj głównie dotyczyło to danych z zakresu kompletacji produkcyjnej, których nie było, a więc trzeba było je zapewnić. Trud jednak się opłacił.

Oczywiście jak każde wdrożenie także to spotkało się z nieoczekiwanymi wyzwaniami. Tutaj głównie dotyczyło to danych z zakresu kompletacji produkcyjnej, których nie było, a więc trzeba było je zapewnić. Trud jednak się opłacił.

„W wyniku wdrożenia Rachunku Kosztów Działań przy wykorzystaniu systemu EURECA przez konsultantów Controlling Systems zarząd Polipack uzyskał odpowiedzi na pytania postawione przed wdrożeniem. Przede wszystkim uzyskał jednak narzędzie wspierające w podejmowaniu decyzji.”

Katarzyna Kolmetz, właścicielka firmy Polipack

Apetyt rośnie jednak w miarę jedzenia, a zakończenie wdrożenia pokazało co jeszcze można by osiągnąć. Elastyczność systemu EURECA pozwala na rozwijanie projektu zarówno pod względem jego szczegółowości jak i uwzględniania nowych obszarów.

Wyznaczono więc nowe kierunki jak nowy sposób wystawiania zleceń produkcyjnych czy wprowadzenie receptur zdobienia i konfekcji.

W erze opakowań zastępczych pomimo szczegółowych norm dotyczących etykiet, producenci korzystali z klauzuli: Może być również stosowane opakowanie innego rodzaju, równie skutecznie chroniące towar przed uszkodzeniem. Firma Polipack od lat pokazuje jasny kierunek: opakowanie współtworzy produkt. Miejmy nadzieję, ze również w zakresie nowoczesnego podejścia do zarządzania i analizy kosztów Polipack będzie skutecznym wyznacznikiem trendów wśród polskich firm rodzinnych.

System Eureca to specjalistyczne rozwiązanie, które wspiera prowadzenie biznesu poprzez kompleksową funkcjonalność dla controllingu – od analiz i raportowania, poprzez planowanie i budżetowanie po kalkulacje i oceny rentowności produktów, usług, projektów czy klientów. Rachunek kosztów działań jest jedną z wielu możliwych metod wdrażanych przez Controlling Systems za pomocą systemu Eureca.

Autor: Dr Grzegorz Rawicz-Mańkowski

Business Development Manager w firmie Controlling Systems

Konsultant i ekspert w zakresie analityki biznesowej. Od 20 lat jest związany z rynkiem Business Intelligence. Doskonale zna narzędzia klasy Business Intelligence, Business Performance Management czy Data Discovery oraz przykłady ich efektywnego wykorzystania w różnego typu organizacjach.

Wieloletni pracownik Controlling Systems. Wcześniej przez wiele lat związany z SAS Institute zarówno w strukturach krajowych jak i globalnych. Wykładowca m.in. na Akademii Leona Koźmińskiego i Estonian Business School, prelegent szkoleń, warsztatów i konferencji. Autor wielu publikacji, m.in. współautor podręczników dotyczących informatyki ekonomicznej i zarządzania wiedzą. Absolwent MBA IFG i wielu prestiżowych programów szkoleniowych.

{kind=link}